Что делает компания / проект?

MediShares можно назвать системой страхования на основе блокчейна. Разработчики справедливо подметили, что традиционная схема взаимоотношений между страховщиком (тот, кто платит) и страхователем (тот, кто пытается получить страховку) полна недостатков. Внедрение блокчейн-технологии в традиционную схему должно решить большую часть существующих проблем.

Рынок страхования оценивается в сотни миллиардов долларов, так что желание разработчиков отхватить долю от этого объема понятно. Осталось выяснить, за счет чего разработчики собираются убедить страховщиков и страхователей переходить на блокчейн и отказаться от традиционной схемы работы друг с другом.

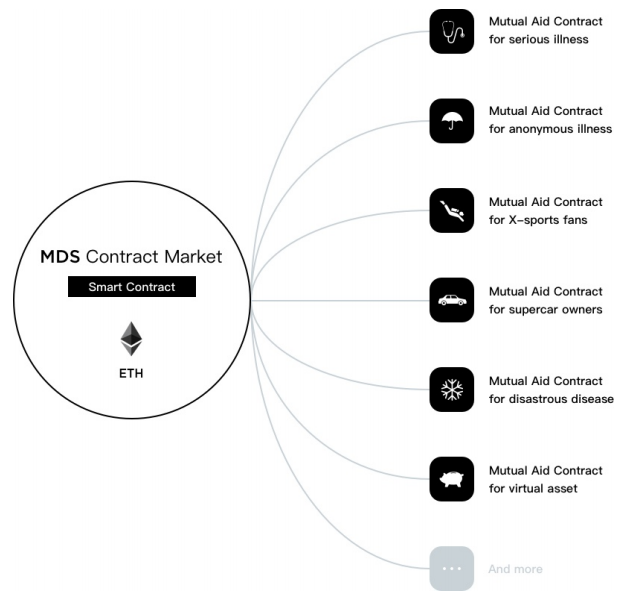

Сценарии применения MDS.

Проблемы и решение

Привычная схема работы страховщиков, мягко говоря, не идеальна. Разработчики выделяют несколько типов проблем, которые должна решить платформа MediShares.

Проблема №1. Высокий входной порог в бизнес из-за того, что лишь малая часть капитала идет непосредственно на обеспечение выплат страхователям. По статистике из общего задействованного капитала только 20% идет непосредственно страхователям, остальные деньги осваивают страховые брокеры, немалая часть средств идет на накладные расходы.

Проблема №2. Проблема утечки личных данных пользователей. Нынешняя схема взаимодействия страховщиков и страхователей требует от последних предоставления большого количества личной конфиденциальной информации. Это и история болезни, и данные ID карты. Формально эти данные защищены, хранятся централизованно на серверах страховой компании. На практике же нет никакой гарантии, что страховая компания не перепродаст эту информацию, например, бизнесу или данные не уйдут на сторону из-за взлома.

Проблема №3. Низкая вероятность получения выплат страхователем. Страховщик не хочет платить деньги, ему это невыгодно, страхователь же надеется всеми правдами и неправдами добиться получения денег. В итоге взаимодействие между ними при наступлении страхового случая превращается в борьбу, где каждый участник пытается обойти аргументы противоположной стороны. Никуда не девается субъективизм при оценке условий наступления страхового случая. Страхователи и страховщики могут стать жертвой обмана.

Проблема №4. Сохранность капитала. Заранее никто не может гарантировать, что страховой случай наступит. В итоге у страховщика появляется соблазн использовать капитал, внесенный страхователями, в личных целях. Проконтролировать это сложно, а возможные последствия заключаются в том, что при наступлении страхового случая страхователи просто останутся ни с чем, у компании не будет денег для выплат.

Проблема №5. Отсутствие глобального рынка страхования. Житель, например, России не сможет застраховаться у какой-нибудь западной страховой компании. Рынок фрагментирован, у каждой страны есть свои рынки страхования со своими лидерами и аутсайдерами.

В теории MediShares решает все эти проблемы и создает глобальный рынок страхования.

Решение проблемы №1. Порог входа снижается в разы. Сопутствующие расходы практически отсутствуют. В роли страховщика может быть буквально кто угодно, в том числе и физическое лицо, соответствующим образом лицензированное. Платформа предоставляет шаблон, смарт-контракт, который и будет регулировать взаимоотношения страховщика и страхователя. Страховщик прорабатывает детали и если остальных пользователей платформы они устраивают, они начинают с ним взаимодействовать.

Решение проблемы №2. Используется идентификация на основе блокчейна. Каждый пользователь будет владеть специальным ключом, обеспечивающим доступ к закрытой информации. По желанию он сможет открыть доступ к платформе и другим участникам (страховщикам). Идентификация личности проходит с помощью смарт контракта, вероятность получения доступа сторонних лиц к вашим данным равна нулю. Взлом блокчейна также маловероятен, для этого нужно владеть как минимум 51% вычислительной мощности сети, для злоумышленников это просто экономически невыгодно.

Решение проблемы №3. Человеческий фактор исключен. Решение о получении/неполучении выплаты страхователем принимается в автоматическом режиме. В смарт контракте заранее указываются условия, при выполнении которых выплата будет получена. Если условия выполняются – деньги страхователь получает, если нет – не получает. Никаких споров, обманов, массы аргументов за и против. Это экономит и время, и деньги, и нервы.

Решение проблемы №4. Страховщик не сможет снять средства со счета и использовать их на свое усмотрение. Часть капитала будет автоматически перечисляться на развития проекта, часть блокироваться с учетом возможного наступления страхового случая.

Решение проблемы №5. Использование технологии блокчейна стирает границы. Не имеет значения, находится страховщик в одной стране со страхователем или в другом полушарии. Это позволит очистить рынок от слабых и нечестных на руку страховых компаний. Люди же смогут получить лучший сервис от топовых страховых компаний мира.

Подробнее о технических аспектах работы MediShares можно узнать из Белой Книги.

Дорожная карта MediShares (MDS)

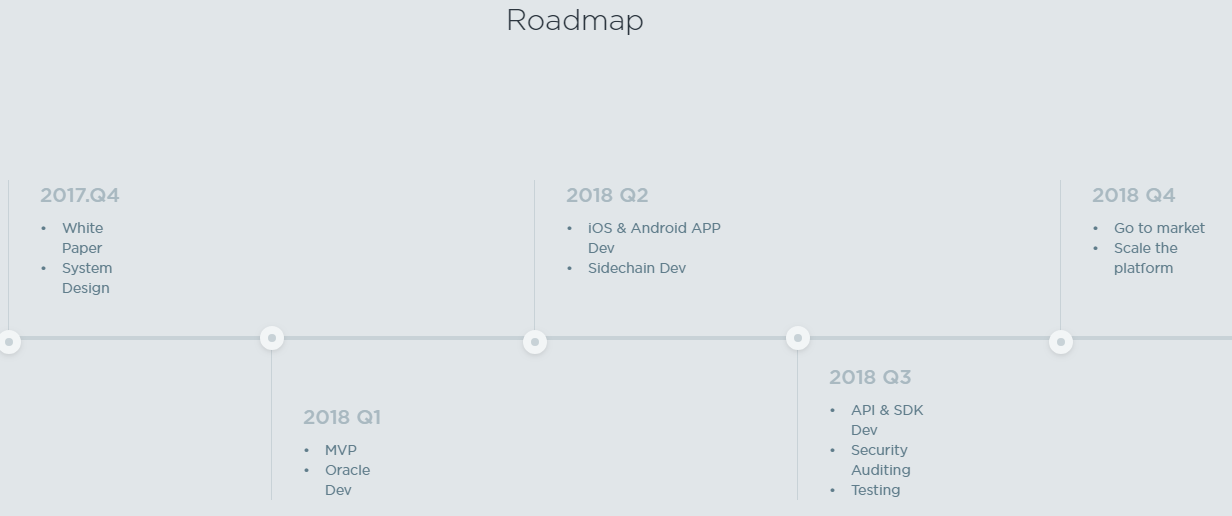

Работа над проектом стартовала в 2017 г., до полноценного запуска ждать осталось не так уж и долго. На ближайшее время разработчики запланировали:

⦁ 2 квартал 2018 г. – завершение разработки Devkit для создания приложений под Андроид и iOS. Планируется закончить разработку сайдчейна;

⦁ 3 квартал 2018 г. – тестирование платформы, работа над безопасностью сети, ее проверка;

⦁ 4 квартал 2018 г. – выход на рынок, масштабирование платформы и ее продвижение.

Стоимость токенов MDS

На момент подготовки обзора с капитализацией в $68,715 млн. криптовалюта занимает 174 место на coinmarketcap.com. Токен оценивается в $0,093268, в моменте его стоимость достигала $0,25.

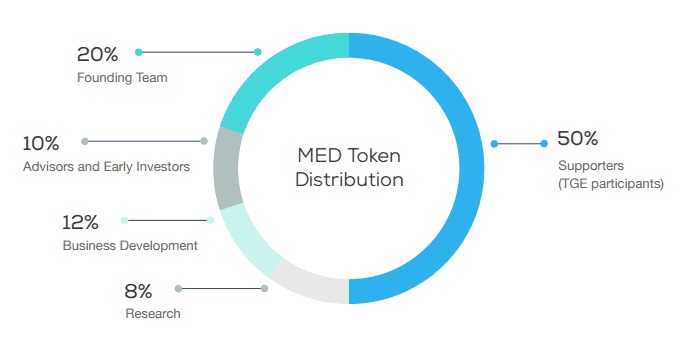

Общее количество монет не может превысить 2 млрд. MDS – внутренний ERC20 токен, в платформе будет использоваться для взаиморасчетов между страховщиками и страхователями. Что касается распределения монет, то 5% разработчики направили в резервный фонд, 20% отошли в собственность команды разработчиков и советников, 25% – будет разблокироваться по частям, направлены эти монеты на стимулирование участников системы развивать ее. Еще половина монет была продана для получения денег на дальнейшее развития платформы.

С каждого смарт контракта определенная сумма будет направлена в фонд развития платформы. Подробнее методика расчета комиссии поясняется в Белой Книге.

Вывод

Платформа MediShares оставляет смешанные впечатления после подробного с ней знакомства. С одной стороны, имеем неплохую идею и направление выбрано перспективное, с другой – одной идеи мало, с технической точки зрения остается много вопросов к разработчикам.

Например, как именно они собираются стимулировать переходить страховые компании на блокчейн? Как именно будет происходить возврат средств страховщику? Разработчики дают только общие характеристики платформы, а важные детали остаются за кадром.

Добавьте к этому небольшую команду, причем ни у кого из них нет серьезного послужного списка. А также то, что разработка проекта ведется меньше года. Работы стартовали в 4 квартале 2017 г., уже к концу 2018 г. авторы собираются запускать платформу. Куда более многочисленным командам с солидным опытом работы с блокчейном требуется в 1,5-2 раза большее время, чтобы создать что-то стоящее. Маловероятно, что несколько энтузиастов смогут сделать нечто подобное.

Учитывая все вышесказанное нет оснований для того, чтобы рекомендовать инвестировать в MediShares. Полно проектов куда более надежных.

Команда

Eric Yu – сооснователь и технический директор MediShares. Обучался в Шанхае, в IT отрасли работает больше 10 лет. В прошлом работал в Microsoft на должности разработчика ПО, в Hewlett-Packard занимался вопросами безопасности, в Accenture занимал руководящую должность. Из успешных стартапов отметим IP2Bio, на данный момент помимо MediShares занят в работе в своих же проектах Zhongtopia, XunFangTech.

Sherry Gao – сооснователь проекта. Обучалась в университете Белфаста, есть опыт работы в PingAn Trust, XingYe Trust, CBN.

Ge Long – сооснователь проекта. Обучался в университете Beijing. В MediShares отвечает за разработку механизма страхования на блокчейне.

Xinfang Guo – также относится к ключевым членам команды. Интерн, старший специалист по страхованию в PingAn, сооснователь guahao.com.

Советники

Партнеры

Видео

EN

MediShares(MDS)- Review & Price Prediction — Health Insurance Marketplace on Blockchain-[Hindi/Urdu]

ICO

- Первое добавление на биржи: 13 DEC 2017 г./Цена: 1 MDS = 0.031 $

—