Что такое коэффициент текущей ликвидности?

Коэффициент текущей ликвидности — это коэффициент ликвидности, который измеряет способность компании выплатить краткосрочные обязательства или обязательства со сроком погашения в течение одного года. Он сообщает инвесторам и аналитикам, как компания может максимизировать оборотные активы на своем балансе, чтобы погасить текущую задолженность и прочую кредиторскую задолженность.

Коэффициент текущей ликвидности, который соответствует среднему по отрасли или немного выше, обычно считается приемлемым. Коэффициент текущей ликвидности ниже среднего по отрасли может указывать на более высокий риск бедствия или дефолта . Точно так же, если у компании очень высокий коэффициент текущей ликвидности по сравнению с аналогичной группой, это указывает на то, что руководство может неэффективно использовать ее активы.

Коэффициент текущей ликвидности называется «текущим», потому что, в отличие от некоторых других коэффициентов ликвидности, он включает все текущие активы и текущие обязательства . Коэффициент текущей ликвидности иногда называют коэффициентом оборотного капитала.

Формула и расчет коэффициента текущей ликвидности

Для расчета коэффициента аналитики сравнивают текущие активы компании с ее текущими обязательствами.

Оборотные активы, перечисленные в балансе компании, включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и другие оборотные активы (ОСА), которые, как ожидается, будут ликвидированы или превращены в денежные средства менее чем за один год.

Краткосрочные обязательства включают кредиторскую задолженность , заработную плату, задолженность по налогам, краткосрочную задолженность и текущую часть долгосрочной задолженности.

Понимание коэффициента текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании оплачивать текущие или краткосрочные обязательства (долги и кредиторская задолженность) своими текущими или краткосрочными активами, такими как денежные средства, запасы и дебиторская задолженность.

Компания с коэффициентом текущей ликвидности менее 1,00 во многих случаях не имеет в наличии капитала для выполнения своих краткосрочных обязательств, если бы все они подлежали погашению сразу, в то время как коэффициент текущей ликвидности больше единицы указывает на то, что у компании есть финансовые возможности. ресурсы, чтобы оставаться платежеспособным в краткосрочной перспективе. Однако, поскольку коэффициент текущей ликвидности в любой момент времени является всего лишь моментальным снимком, он обычно не является полным представлением краткосрочной ликвидности или долгосрочной платежеспособности компании.

Например, компания может иметь очень высокий коэффициент текущей ликвидности, но ее дебиторская задолженность может быть очень просроченной, возможно, потому, что ее клиенты платят очень медленно, что может быть скрыто в коэффициенте текущей ликвидности. Аналитики также должны учитывать качество других активов компании по сравнению с ее обязательствами. Если запасы не могут быть проданы, коэффициент текущей ликвидности все еще может выглядеть приемлемым в какой-то момент времени, даже если компания может быть на грани дефолта.

Коэффициент текущей ликвидности менее единицы может показаться тревожным, хотя разные ситуации могут повлиять на коэффициент текущей ликвидности в солидной компании. Например, нормальный месячный цикл для сборов компании и платежных процессов может привести к высокому коэффициенту текущей ликвидности по мере получения платежей, но низкому коэффициенту текущей ликвидности по мере того, как эти сборы уменьшаются.

Особые соображения

Расчет коэффициента текущей ликвидности только в один момент времени может указывать на то, что компания не может покрыть все свои текущие долги , но это не означает, что она не сможет покрыть все свои текущие долги после получения платежей.

Кроме того, некоторые компании, особенно крупные розничные торговцы, такие как Walmart, смогли договориться со своими поставщиками об условиях оплаты, намного превышающих средние. Если розничный торговец не предлагает кредит своим клиентам, это может отображаться в его балансе как высокий баланс кредиторской задолженности по сравнению с балансом дебиторской задолженности. Крупные розничные торговцы также могут минимизировать объем своих запасов с помощью эффективной цепочки поставок , которая заставляет их текущие активы сокращаться по сравнению с текущими обязательствами, что приводит к более низкому коэффициенту текущей ликвидности. Коэффициент текущей ликвидности Walmart на июль 2021 года составлял 0,96. 1

Коэффициент текущей ликвидности может быть полезной мерой краткосрочной платежеспособности компании, если его поместить в контекст того, что было исторически нормальным для компании и ее группы аналогов. Он также дает больше информации при повторном вычислении за несколько периодов.

Интерпретация коэффициента текущей ликвидности

Коэффициент ниже 1,00 указывает на то, что долги компании, подлежащие погашению в течение года или менее, превышают ее активы — денежные средства или другие краткосрочные активы, которые, как ожидается, будут конвертированы в денежные средства в течение года или менее.

Теоретически, чем выше коэффициент текущей ликвидности, тем больше у компании возможностей для погашения своих обязательств, поскольку у нее большая доля краткосрочной стоимости активов по сравнению со стоимостью ее краткосрочных обязательств. Однако, хотя высокий коэффициент, скажем, более 3, может указывать на то, что компания может трижды покрывать свои текущие обязательства, он также может указывать на то, что она неэффективно использует свои оборотные активы, не очень хорошо обеспечивает финансирование или не управляет своей работой. капитал.

Изменения коэффициента текущей ликвидности с течением времени

Что делает коэффициент текущей ликвидности «хорошим» или «плохим», часто зависит от того, как он меняется. Компания, которая, кажется, имеет приемлемый коэффициент текущей ликвидности, может иметь тенденцию к ситуации, когда ей будет сложно оплачивать свои счета. И наоборот, компания, которая сейчас может казаться находящейся в затруднительном положении, может добиться хорошего прогресса в направлении более здорового коэффициента текущей ликвидности.

В первом случае ожидается, что изменение коэффициента текущей ликвидности с течением времени нанесет ущерб оценке компании. Тем временем улучшающийся коэффициент текущей ликвидности может указывать на возможность инвестировать в недооцененные акции в разгар финансового кризиса.

Представьте себе две компании с коэффициентом текущей ликвидности 1,00 сегодня. Исходя из тенденции коэффициента текущей ликвидности в следующей таблице, какие аналитики, вероятно, будут иметь более оптимистичные ожидания?

Две вещи должны быть очевидны в тенденции Horn & Co. против Claws, Inc. Во-первых, тенденция для Claws является отрицательной, что означает, что дальнейшее исследование целесообразно. Возможно, он берет на себя слишком большой долг или его остаток денежных средств истощается — любой из этих факторов может стать проблемой для платежеспособности, если он ухудшится. Тенденция для Horn & Co. является положительной, что может указывать на лучший сбор, более быструю оборачиваемость запасов или на то, что компания смогла выплатить долг.

Второй фактор заключается в том, что коэффициент текущей ликвидности Claws был более волатильным, подскочив с 1,35 до 1,05 за один год, что может указывать на повышенный операционный риск и, вероятно, снизить стоимость компании.

Пример использования коэффициента текущей ликвидности

Коэффициент текущей ликвидности для трех компаний — Apple, Walt Disney и Costco Wholesale — рассчитывается следующим образом на финансовый год, закончившийся 2017:

На каждый доллар текущего долга у Costco Wholesale было 99 центов для выплаты долга на момент создания этого снимка. 2 Аналогичным образом, оборотные активы Уолта Диснея составляли 81 цент на каждый доллар текущего долга. 3

Между тем у Apple было более чем достаточно для покрытия своих текущих обязательств, если бы все они теоретически подлежали немедленному погашению и все текущие активы можно было бы превратить в наличные. 4

Коэффициент текущей ликвидности по сравнению с другими коэффициентами ликвидности

Другие аналогичные коэффициенты ликвидности могут использоваться в дополнение к анализу коэффициента текущей ликвидности. В каждом случае различия в этих показателях могут помочь инвестору понять текущее состояние активов и обязательств компании с разных точек зрения, а также то, как эти счета меняются с течением времени.

Обычно используемый коэффициент быстрой ликвидности или коэффициент быстрой ликвидности сравнивает легко ликвидируемые активы компании (включая денежные средства, дебиторскую задолженность и краткосрочные инвестиции, за исключением запасов и предоплаченных расходов) с ее текущими обязательствами. Коэффициент денежных активов, или коэффициент наличности , также аналогичен коэффициенту текущей ликвидности, но сравнивает только рыночные ценные бумаги и денежные средства компании с ее текущими обязательствами.

Наконец, коэффициент операционного денежного потока сравнивает активный денежный поток от операционной деятельности (CFO) компании с ее текущими обязательствами.

Ограничения использования коэффициента текущей ликвидности

Одно ограничение использования коэффициента текущей ликвидности возникает при использовании коэффициента для сравнения различных компаний друг с другом. Компании существенно различаются между отраслями, поэтому сравнение текущих соотношений компаний в разных отраслях может не дать продуктивного понимания.

Например, в одной отрасли может быть более типичным предоставление кредита клиентам на срок 90 дней или дольше, в то время как в другой отрасли краткосрочные сборы более важны. По иронии судьбы отрасль, которая предоставляет больше кредитов, может на самом деле иметь более высокий коэффициент текущей ликвидности, поскольку ее текущие активы будут выше. Обычно более полезно сравнивать компании в одной отрасли.

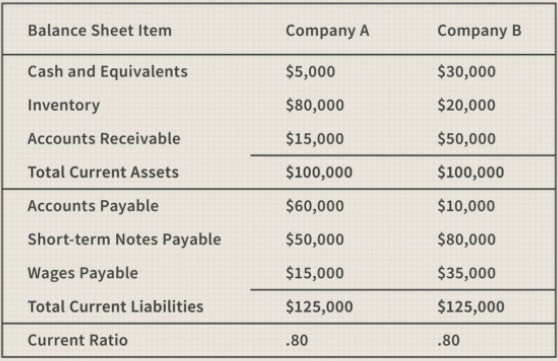

Другой недостаток использования текущих коэффициентов, кратко упомянутый выше, заключается в отсутствии специфичности. В отличие от многих других коэффициентов ликвидности, он включает в себя все текущие активы компании, даже те, которые нелегко ликвидировать. Например, представьте две компании, каждая из которых имеет коэффициент текущей ликвидности 0,80 на конец последнего квартала. На первый взгляд это может выглядеть одинаково, но качество и ликвидность этих активов могут сильно отличаться, как показано в следующей разбивке:

В этом примере у компании A гораздо больше запасов, чем у компании B, которые будет труднее превратить в наличные в краткосрочной перспективе. Возможно, эти запасы избыточны или нежелательны, что в конечном итоге может снизить их стоимость в балансе. Компания B имеет больше денежных средств, которые являются наиболее ликвидным активом, и больше дебиторской задолженности, которую можно получить быстрее, чем ликвидировать запасы. Хотя общая стоимость оборотных активов совпадает, Компания Б находится в более ликвидной и платежеспособной позиции.

Текущие обязательства компании A и компании B также сильно различаются. У компании A больше кредиторской задолженности, а у компании B больше краткосрочных векселей к оплате. Это потребует более тщательного расследования, поскольку существует вероятность того, что кредиторская задолженность должна быть оплачена до полного остатка на счете векселей к оплате. Компания А также имеет меньшую заработную плату, которая, скорее всего, будет выплачиваться в краткосрочной перспективе.

В этом примере, хотя обе компании кажутся похожими, компания B, вероятно, находится в более ликвидном и платежеспособном положении. Инвестор может глубже изучить детали сравнения коэффициента текущей ликвидности, оценив другие коэффициенты ликвидности, которые имеют более узкую направленность, чем коэффициент текущей ликвидности.

Что такое хороший коэффициент текущей ликвидности?

То, что считается «хорошим» коэффициентом текущей ликвидности, будет зависеть от отрасли и прошлых показателей компании. Однако, как правило, коэффициент текущей ликвидности ниже 1,00 может указывать на то, что компания может испытывать трудности с выполнением своих краткосрочных обязательств, тогда как коэффициенты 1,50 или выше обычно указывают на достаточную ликвидность. Публичные компании в США сообщили о среднем коэффициенте текущей ликвидности на уровне 1,94 в 2020 году 5.

Как рассчитывается коэффициент текущей ликвидности?

Расчет коэффициента текущей ликвидности очень прост. Для этого просто разделите текущие активы компании на ее текущие обязательства. Оборотные активы — это те, которые могут быть конвертированы в денежные средства в течение одного года, тогда как краткосрочные обязательства — это обязательства, которые, как ожидается, будут погашены в течение одного года. Примеры оборотных активов включают денежные средства, товарно-материальные запасы и дебиторскую задолженность. Примеры текущих обязательств включают кредиторскую задолженность, задолженность по заработной плате и текущую часть любых запланированных выплат процентов или основной суммы.

Что означает коэффициент текущей ликвидности 1,5?

Коэффициент текущей ликвидности 1,5 означает, что у компании есть 1,50 доллара текущих активов на каждые 1 доллар текущих обязательств. Например, предположим, что текущие активы компании состоят из 50 000 долларов наличными плюс 100 000 долларов дебиторской задолженности. Между тем его текущие обязательства состоят из кредиторской задолженности в размере 100 000 долларов. В этом сценарии у компании будет коэффициент текущей ликвидности 1,5, рассчитанный путем деления ее текущих активов (150 000 долларов США) на текущие обязательства (100 000 долларов США).

КЛЮЧЕВЫЕ ВЫВОДЫ

- Коэффициент текущей ликвидности сравнивает все текущие активы компании с ее текущими обязательствами.

- Обычно они определяются как активы, которые являются денежными средствами или будут превращены в наличные деньги в течение года или менее, и обязательства, которые будут выплачены в течение года или менее.

- Коэффициент текущей ликвидности помогает инвесторам лучше понять способность компании покрывать краткосрочный долг за счет своих текущих активов и проводить сопоставление показателей «яблоко к яблокам» со своими конкурентами и аналогами.

- Слабые стороны коэффициента текущей ликвидности включают сложность сравнения показателей по отраслевым группам, чрезмерное обобщение балансов по конкретным активам и обязательствам и отсутствие информации о тенденциях.

Видео

Ru

Как рассчитать коэффициент текущей ликвидности?