Трудно поверить, что децентрализованные финансы, которые сейчас занимают центральное место в мире блокчейнов, появились всего два года назад.

На начало 2019 года TVL кредитных платформ (в основном MakerDAO) составлял 270 млн долларов. Этот импульс продолжился и в 2020 году, до момента, когда Compound запустила свой токен управления, COMP, который положил начало увлечению и инициировал первый призыв к добыче ликвидности.

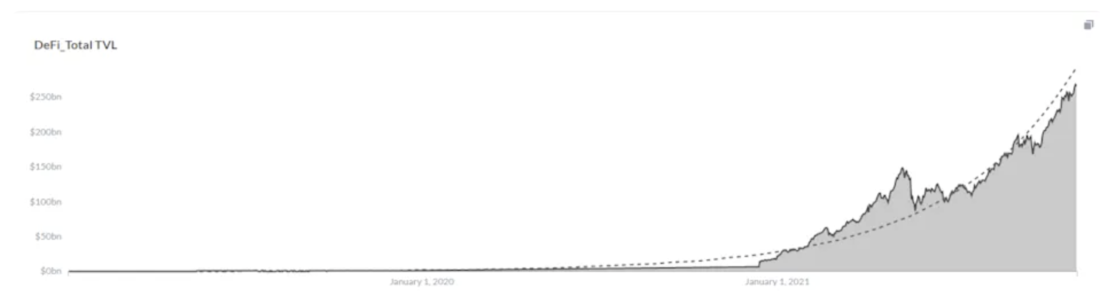

К ноябрю 2021 года TVL DeFi подскочила в 990 раз, достигнув 269 миллиардов долларов. Некоторые из наиболее значительных появившихся проектов:

- Curve

- Aave

- Compound

- MakerDAO

- Sushiswap

- Yearn Finance

По мере запуска новых проектов и развития этих первых игроков многие инвесторы начали использовать термин DeFi 2.0.

В то время как DeFi 1.0 предоставил людям майнинг ликвидности, обмен токенов, кредитование и AMM, DeFi 2.0 обещает улучшить пользовательский опыт, внедрить новые финансовые технологии и улучшить использование капитала.

Среди наиболее важных проектов, которые могут стать заголовком следующего поколения DeFi, являются:

- Olympus

- Abracadabra

- Convex Finance

Что такое DeFi 2.0

Сначала подведем итоги DeFi 1.0.

DeFi 1.0 — это ранняя децентрализованная финансовая инфраструктура, которая составляет нынешнюю экосистему DeFi. Это включает в себя:

- Децентрализованные приложения для централизованной торговли и DEX (Uniswap, SushiSwap)

- Заявки на кредитование (Aave, Compound)

- Приложения для стейблкоинов (MakerDao)

- Заявки на пул ликвидности (год)

- Синтетические активы (Synthetix, UMA)

- Проекты страхового типа (Cover, Nexus Mutual)

DeFi 2.0 относится к слою приложений, основанных на протоколе первого поколения. Ядром DeFi 2.0 является добавление ликвидности на уровень инфраструктуры, что делает развитие отрасли более устойчивым.

DeFi 2.0 — это движение, пытающееся обновить и исправить проблемы, обнаруженные в оригинальной волне DeFi. DeFi был революционным в предоставлении децентрализованных финансовых услуг любому, у кого есть криптокошелек, но у него все еще есть слабые места. Crypto уже увидела этот процесс с блокчейнами второго поколения, такими как Ethereum (ETH), улучшенными по сравнению с биткойнами. DeFi 2.0 также должен будет отреагировать на новые правила соответствия, которые планируют ввести правительства, такие как KYC и AML.

В основе видения различных продуктов DeFi лежит желание предоставить децентрализованные альтернативы традиционным финансовым инструментам и рынкам. Такие проекты, как Compound, Aave MakerDAO и Uniswap, смогли использовать уникальные свойства технологии блокчейн и смарт-контрактов, чтобы предоставить ряд инновационных финансовых услуг и сделать их легко доступными для широкого круга пользователей. Главная цель здесь — демократизировать финансы, освободив сектор от зависимости от регулирующих органов, банков и других посредников.

Задача, представляемая этим видением, заключается в обеспечении того, чтобы даже при отсутствии посредников, таких как банки, было достаточно ликвидности для подпитки нормально функционирующих рынков. Вот почему протоколы DeFi обычно полагаются на пулы майнинга ликвидности, которые предоставляют необходимые активы для автоматической торговли.

Однако это создает другую проблему. Поскольку протоколам DeFi необходимо заимствовать ликвидность у сторонних поставщиков, им необходимо стимулировать этих поставщиков. Это происходит через программы вознаграждения за добычу ликвидности, когда поставщики ликвидности получают токены для предоставления активов в долг. Это оказалось эффективным способом быстрого получения ликвидности, но проблема в том, что поставщики ликвидности мотивированы только вознаграждением токенами и могут покинуть протокол, как только эти вознаграждения иссякнут.

Это одна из проблем, которую протоколы DeFi 2.0 стремятся решить, поскольку они хотят, чтобы протоколы отвечали за их собственную ликвидность. Но это выходит за рамки этого.

В то время как первое поколение приложений DeFi было ориентировано на пользователей, новые дети в блоке демонстрируют четкую ориентацию на B2B. Продукты DeFi 2.0 используют тот факт, что первому поколению продуктов DeFi уже удалось запустить отрасль, создав начальную базу пользователей и создав критические примитивы DeFi, которые будущие продукты теперь могут использовать для создания следующей волны приложений DeFi. И цель этой новой волны продуктов DeFi — обеспечить устойчивость сектора.

Когда мы думаем об устойчивости, основными проблемами, которые в настоящее время мешают сектору стать устойчивым, являются: зависимость сектора от сторонних поставщиков и стимулы токенов для обеспечения ликвидности; и почти несуществующая корреляция DeFi с традиционными финансами и мировой экономикой. Решение этих проблем — основная цель DeFi 2.0 и последующих версий.

Какие ограничения у DeFi?

Прежде чем углубляться в варианты использования DeFi 2.0, давайте исследуем проблемы, которые он пытается решить. Многие из проблем здесь аналогичны проблемам, с которыми в целом сталкиваются технология блокчейн и криптовалюты:

- Масштабируемость: протоколы DeFi на блокчейнах с высокой платой за трафик и газ часто предоставляют медленные и дорогие услуги. Простые задачи могут занять слишком много времени и стать рентабельными.

- Оракулы и сторонняя информация. Финансовые продукты, зависящие от внешних деталей, нуждаются в оракулах более высокого качества (сторонние источники данных).

- Централизация. Повышение степени децентрализации должно быть целью DeFi. Однако во многих проектах до сих пор нет принципов DAO.

- Безопасность. Большинство пользователей не осознают риски, присутствующие в DeFi, и не осознают их. Они ставят миллионы долларов на смарт-контракты, о безопасности которых не знают. Несмотря на наличие аудитов безопасности, они, как правило, становятся менее ценными по мере появления обновлений.

- Ликвидность: рынки и пулы ликвидности распределены по разным блокчейнам и платформам, разделяя ликвидность. Предоставление ликвидности также блокирует средства и их общую стоимость. В большинстве случаев токены, размещенные в пулах ликвидности, нельзя использовать где-либо еще, что создает неэффективность капитала.

Помимо DeFi

В конечном итоге это должно стать главной целью DeFi 2.0. Сегодня пространство DeFi по-прежнему в значительной степени автономно. Это не относится к традиционным финансам, которые в основном обслуживают более широкую экономику. Конечно, финансовый сектор часто кажется оторванным от реальности, но на самом деле это не так. В самом деле, даже более сложные и запутанные производные финансовые инструменты в конечном итоге поддерживаются мировой экономикой.

Напротив, DeFi в значительной степени существует в своем собственном пузыре, который неизбежно ограничивает его охват, базу пользователей, пул ликвидности и потенциальные приложения. Само собой разумеется, что все это препятствует устойчивости сектора.

К счастью, некоторые из ведущих проектов DeFi 2.0 осознают, что децентрализованное финансирование должно быть больше, чем просто средством обмена криптоактивов. В подкасте Bankless Карсон Кук из Токемака рассказал о том, что существует несколько уровней инфраструктуры, накладываемых друг на друга, начиная с уровня электричества, затем уровня Интернета, затем уровня блокчейна и, наконец, уровня ликвидности. В этом смысле он рассматривает ликвидность как «пропускную способность сети 3» и считает такие протоколы, как Tokemak, версией интернет-провайдеров Web3.

Другой гость подкаста, Zeus из OlympusDAO, выразил аналогичное мнение, сравнив ликвидность с железнодорожной системой для DeFi. Zeus также считает, что ориентация новой волны продуктов DeFi на B2B может усилить связь сектора с реальным миром и выйти за рамки облегчения «финансовой деятельности ради финансовой активности».

Почему имеет значение DeFi 2.0?

Даже для HODLers и опытных пользователей криптографии DeFi может быть сложной задачей для понимания. Однако он направлен на снижение барьеров для входа и создание новых возможностей заработка для держателей криптовалюты. Пользователи, которые могут не получить ссуду в традиционном банке, могут использовать DeFi.

DeFi 2.0 важен, потому что он может демократизировать финансы без ущерба для риска. DeFi 2.0 также пытается решить проблемы, отмеченные в предыдущем разделе, улучшая взаимодействие с пользователем. Если мы сможем сделать это и предоставить более эффективные стимулы, тогда выиграет каждый.

Примеры использования DeFi 2.0

Нам не нужно ждать вариантов использования DeFi 2.0. Уже существуют проекты, предоставляющие новые услуги DeFi во многих сетях, включая Ethereum, Binance Smart Chain , Solana и другие блокчейны с поддержкой смарт-контрактов. Здесь мы рассмотрим некоторые из наиболее распространенных:

Разблокировка стоимости вложенных средств

Если вы когда-либо размещали пару токенов в пуле ликвидности, вы получите взамен токены LP. С DeFi 1.0 вы можете поставить токены LP на ферму доходности, чтобы увеличить свою прибыль. До DeFi 2.0 это была последняя цепочка извлечения ценности. Миллионы долларов заперты в хранилищах, обеспечивающих ликвидность, но есть потенциал для дальнейшего повышения эффективности использования капитала.

DeFi 2.0 делает еще один шаг вперед и использует эти токены LP в качестве залога. Это может быть крипто-кредит по протоколу кредитования или чеканка токенов в процессе, аналогичном MakerDAO (DAI) . Точный механизм меняется в зависимости от проекта, но идея состоит в том, что ваши токены LP должны иметь разблокированную ценность для новых возможностей, в то же время генерируя APY.

Страхование смарт-контрактов

Провести усиленную комплексную проверку смарт-контрактов сложно, если вы не являетесь опытным разработчиком. Без этих знаний вы можете лишь частично оценить проект. Это создает большой риск при инвестировании в проекты DeFi. С DeFi 2.0 можно получить страховку DeFi для определенных смарт-контрактов.

Представьте, что вы используете оптимизатор доходности и включили токены LP в его смарт-контракт. Если смарт-контракт будет скомпрометирован, вы можете потерять все свои депозиты. Страховой проект может предложить вам гарантию по вашему депозиту в доходной ферме за определенную плату. Обратите внимание, что это будет только для определенного смарт-контракта. Обычно вы не получите выплат, если договор о пуле ликвидности будет скомпрометирован. Однако, если контракт на урожайную ферму нарушен, но покрывается страховкой, вы, скорее всего, получите выплату.

Страхование от непостоянной потери

Если вы инвестируете в пул ликвидности и начинаете добычу ликвидности, любое изменение соотношения цен двух заблокированных токенов может привести к финансовым потерям. Этот процесс известен как непостоянная потеря, но новые протоколы DeFi 2.0 исследуют новые методы снижения этого риска.

Например, представьте, что вы добавляете один токен в односторонний LP, где вам не нужно добавлять пару. Затем протокол добавляет свой собственный токен в качестве другой стороны пары. Затем вы будете получать комиссию за свопы в соответствующей паре, как и протокол.

Со временем протокол использует их сборы для создания страхового фонда, чтобы обезопасить ваш депозит от последствий непостоянной потери. Если комиссии недостаточно для покрытия убытков, протокол может создавать новые токены для их покрытия. Если имеется избыток токенов, их можно сохранить на потом или сжечь, чтобы сократить запас.

Самовозвратные займы

Как правило, получение кредита связано с риском ликвидации и выплатой процентов. Но с DeFi 2.0 этого не должно быть. Например, представьте, что вы берете ссуду на сумму 100 долларов от крипто-кредитора. Кредитор дает вам 100 долларов криптовалюты, но требует 50 долларов в качестве залога. После того, как вы предоставите свой депозит, кредитор использует его для получения процентов для выплаты вашего кредита. После того, как кредитор заработал 100 долларов с вашей криптовалютой плюс дополнительно в качестве премии, ваш депозит возвращается. Здесь тоже нет риска ликвидации. Если жетон залога обесценивается, просто требуется больше времени для выплаты ссуды.

Какие проблемы решит DeFi 2.0?

Многие проекты DeFi 1.0 продемонстрировали мощную разрушительную способность децентрализованного финансирования. Curve, занимающая почти треть от общей доли рынка DEX TVL, предоставляет услуги обмена, ориентированные на стейблкоины, с использованием обновленной формулы AMM. MakerDAO, одно из крупнейших децентрализованных приложений (dApp) на блокчейне Ethereum, является платформой для создания первого децентрализованного DAI стейблкоина.

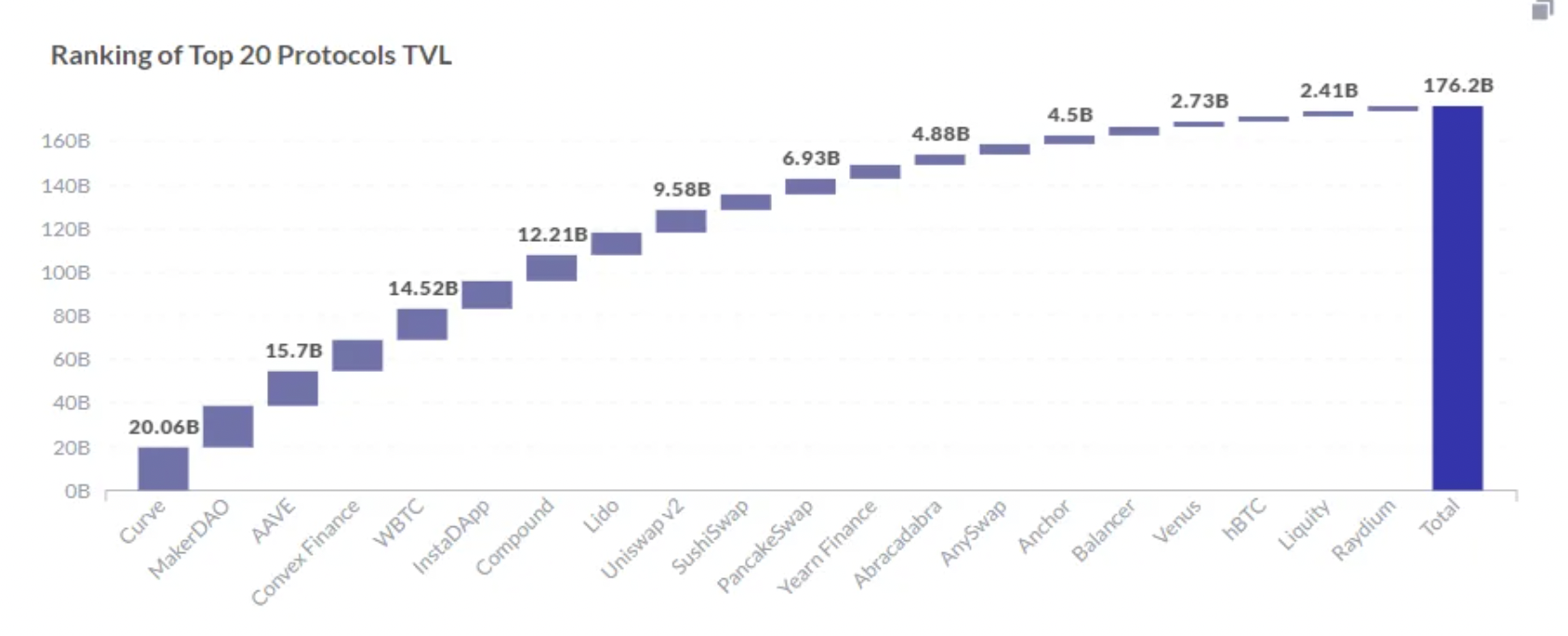

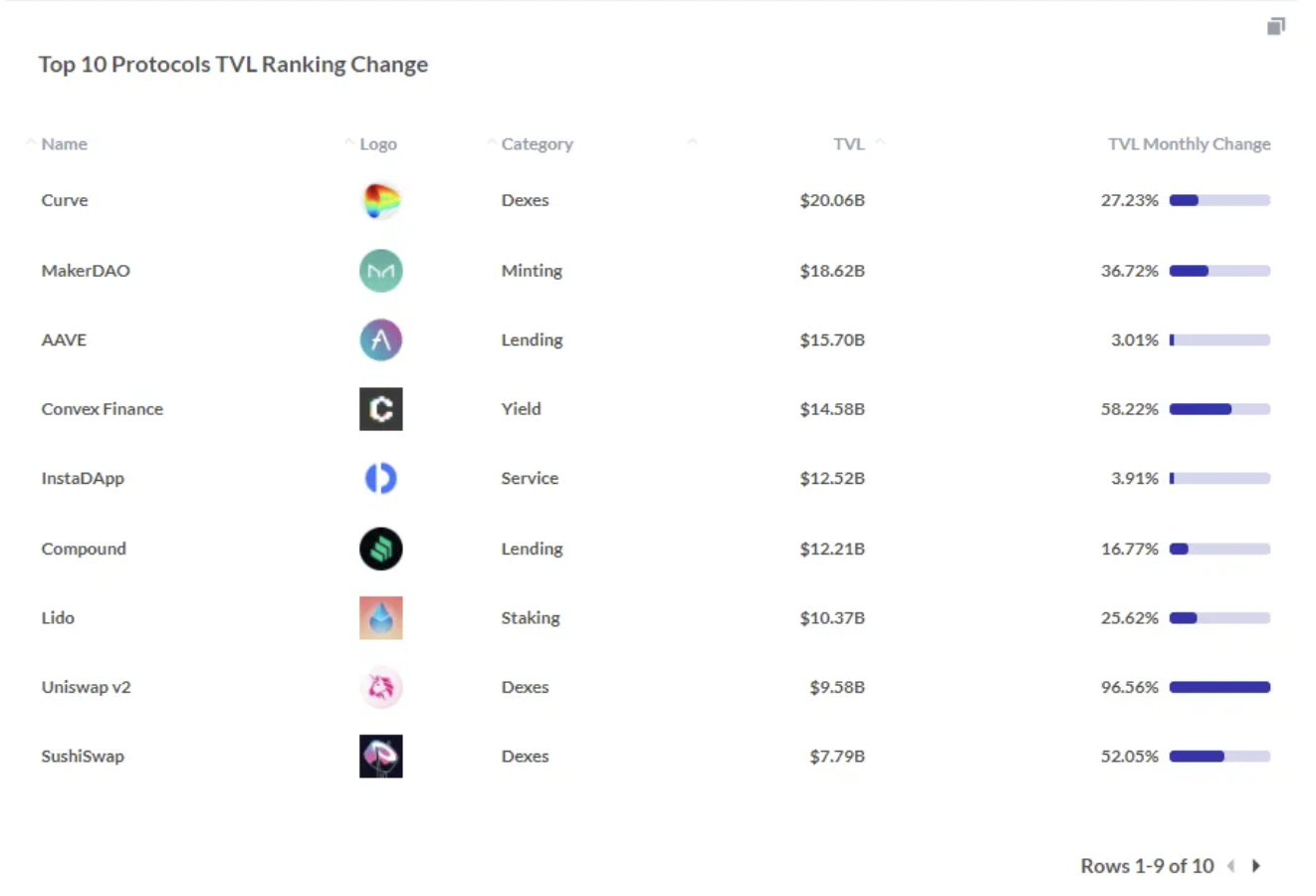

Аналитика следа: рейтинг 20 лучших протоколов TVL

Аналитика следа: доля рынка 20 ведущих протоколов TVL

Нововведение DeFi 1.0 заключалось в создании пулов, ликвидность которых обеспечивалась пользователями, особенно пулов в новых проектах. Шло время, и все больше людей начинали брать деньги из пула для финансирования собственных криптопроектов, и возникли проблемы.

- В качестве наград LP выпускается больше токенов, что ведет к увеличению предложения и давления со стороны продавцов.

- Токены LP без привлекательного механизма ставок или сжигания могут безжалостно продаваться на рынке, что повлияет на цену токена.

- Кредитование требует чрезмерно обеспеченных активов и страдает от неэффективности капитала

Это лишь некоторые из проблем, которые проекты DeFi 2.0 стремятся решить. Три типичных проекта используются ниже для объяснения их достижений.

- Olympus DAO: альтернатива модели добычи ликвидности

Olympus DAO — это алгоритм алгоритмической криптовалюты, цель которого — стать стабильной криптовалютой. Это первый проект, в котором используется механизм облигаций для создания альтернативы модели добычи ликвидности.

Выпуская собственный токен OHM со скидкой, Olympus может покупать позиции LP на рынке для создания ликвидности, принадлежащей протоколу.

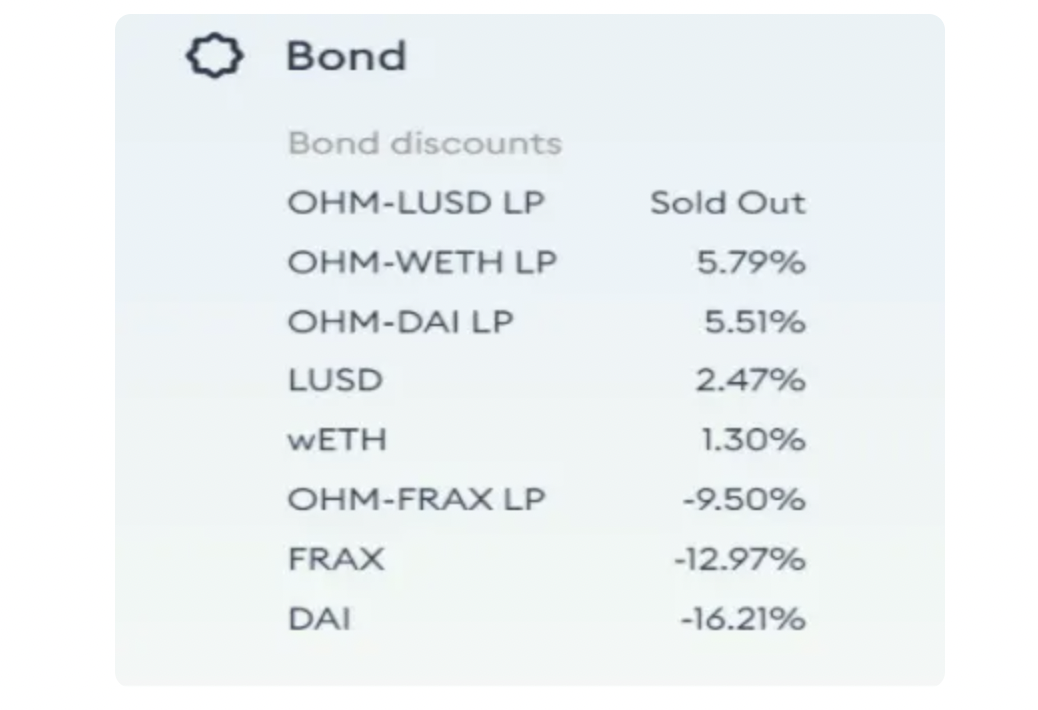

Olympus DAO: статус скидки на облигации (с 3 ноября 2021 г.)

Каждый OHM обеспечен 1 DAI, и чем выше цена OHM , тем больше DAI входит в договор залога, что приводит к большему доходу, полученному от участия в залоге OHM. Этот механизм поддерживает цену OHM на уровне выше одного DAI и подталкивает его рыночную капитализацию к постоянному приближению к общей стоимости общих активов Olympus Treasury.

Например, пользователи могут создавать токены LP, такие как OHM-DAI LP, для выпуска «облигаций» и покупки OHM по сниженной цене на определенный период. Таким образом, когда пользователь покупает OHM по сниженной цене, токены LP, сделанные пользователем, будут обменены в соответствии с соглашением. В отличие от существующих методов, при которых поставщики ликвидности могут прекратить предоставление ликвидности в любое время и протокол получает ее, залог и структура облигаций Olympus могут поддерживать ликвидность путем привязки токенов LP к протоколу в форме облигаций.

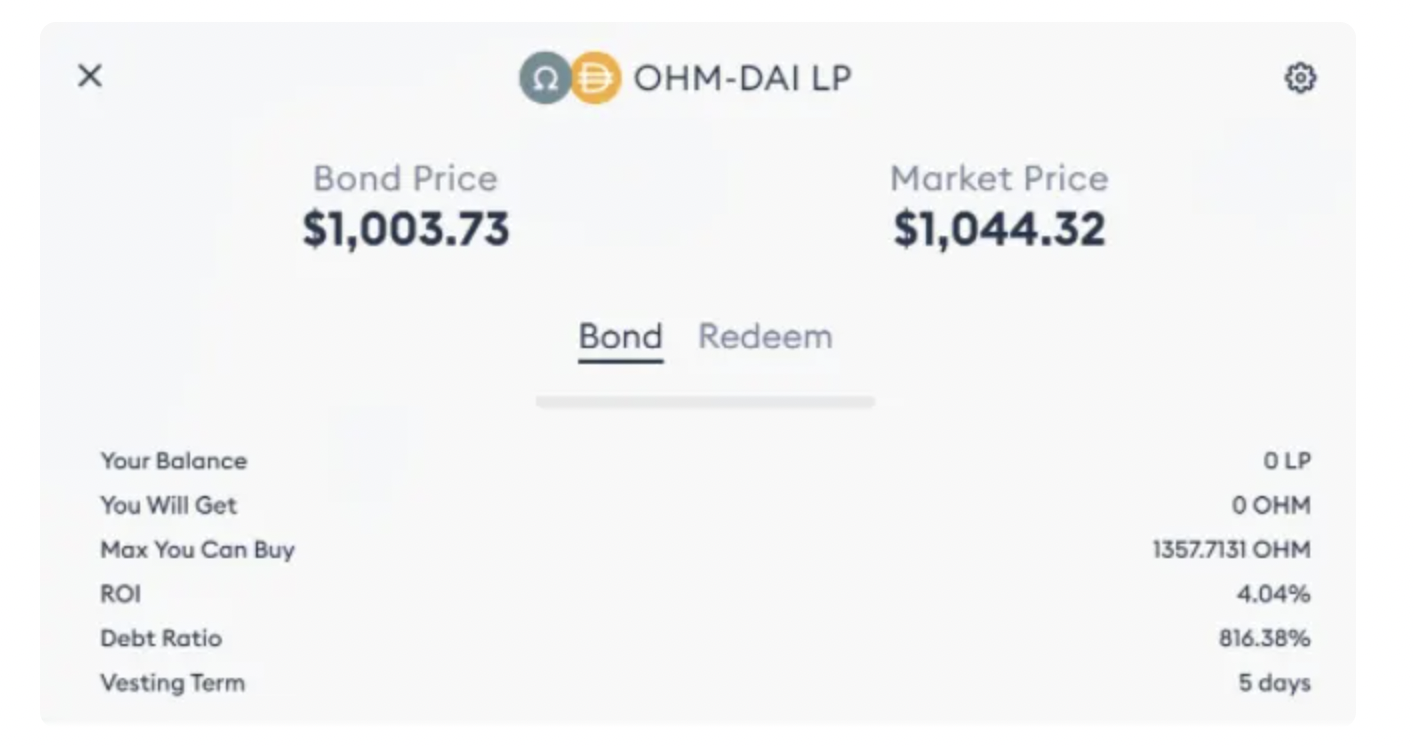

Olympus DAO: статус токена LP (по состоянию на 3 ноября 2021 г.)

Кроме того, именно протокол, а не пользователь, владеет токенами LP, тем самым генерируя комиссию за транзакции из пула ликвидности, предотвращая немедленное давление продавцов со стороны поставщика ликвидности. Olympus DAO меняет свои отношения с поставщиком ликвидности, перевернув традиционную модель ликвидности DeFi с ног на голову.

- Abracadabra: увеличение стоимости активов и улучшение использования капитала

Abracadabra — это платформа для кредитования с токеном стимулирования протокола — SPELL — который имеет модель, аналогичную MakerDAO, в том, что она использует обеспеченные активы для генерации стейблкоинов. В отличие от

MakerDAO, активы, заложенные Abracadabra, являются активами с выручкой, и пользователи могут использовать процентные токены, такие как yvUSDT и xSUSHI, чтобы занимать или чеканить привязанный к доллару стейблкоин под названием MIM (Magic Internet Money) на Abracadabra, тем самым высвобождая ликвидность таких активов и увеличение доходов пользователей.

Его кредитные преимущества…

- Преобразование сертификатов уже приносящих процентные активы активов в ликвидность для увеличения заемного капитала и получения большего дохода

- Низкие затраты по займам и стабильные процентные ставки

- Stablecoin MIM имеет хорошую ликвидность на многоцепочечной кривой

- Только риск независимой ликвидации, без привязки к другому обеспечению

Если рассматривать Abracadabra в целом, то помимо улучшения использования средств, она также снижает вероятность ликвидации. Это потому, что эти залоговые активы увеличиваются в цене. Это категория инноваций, основанная на потребностях пользователей.

- Convex Finance: улучшение пользовательского опыта

Convex, официально запущенная 17 мая этого года, превзошла Yearn как платформу с самым высоким процентом CRV, заблокированных 3 июня 2021 года.

Convex стремится улучшить Curve с точки зрения удобства пользователей, запустив универсальную платформу для обеспечения CRV и добычи ликвидности. Таким образом, он использует токены CVX через простой в использовании интерфейс для развития экосистемы CRV, упрощая процесс блокировки и залога Curve и CRV, а также увеличивая компенсацию для держателей CRV и поставщиков ликвидности.

Устойчивая ликвидность

Создание механизмов для обеспечения устойчивой ликвидности является целью некоторых пионеров движения DeFi 2.0. Одним из таких пионеров является протокол OlympusDAO, направленный на создание децентрализованной резервной валюты.

Протокол продает свой собственный токен OHM со скидкой через так называемый механизм связывания, который выплачивает скидку покупателям в течение пяти дней. Пользователи могут покупать OHM с помощью отдельных криптоактивов, таких как DAI и ETH, но также платить токенами поставщика ликвидности (LP), представляющими торговые пары, которые включают OHM, например OHM-DAI и OHM-WETH. Это то, что позволяет OlympusDAO владеть собственной ликвидностью. Как сообщается, в настоящее время OlympusDAO владеет более 99,5% собственной ликвидности.

Еще один механизм, который использует OlympusDao, — это стейкинг OHM, который снижает давление продажи токена.

Демонстрируя вышеупомянутую направленность DeFi 2.0 на B2B, компания OlympusDao недавно запустила продукт под названием Olympus Pro, который позволяет другим протоколам DeFi использовать механизм связывания для получения собственной ликвидности.

Другой проект DeFi 2.0, Tokemak, подходит к проблеме под другим углом. В Tokemak каждый криптоактив хранится в собственном пуле, называемом реактором. Между тем, держатели собственного токена протокола, TOKA, берут на себя роль «директоров по ликвидности» и голосуют за то, куда должна поступать ликвидность. С помощью этой конструкции Tokemak стремится создать децентрализованный протокол создания рынка.

Кто контролирует DeFi 2.0?

Имея все эти функции и варианты использования, стоит спросить, кто ими управляет? Что ж, в технологии блокчейн всегда была тенденция к децентрализации. DeFi ничем не отличается. Один из первых проектов DeFi 1.0, MakerDAO (DAI), установил стандарт для движения. Сейчас проекты все чаще высказывают свое мнение сообществу.

Многие токены платформы также работают как токены управления, которые дают их владельцам право голоса. Разумно ожидать, что DeFi 2.0 принесет больше децентрализации в пространство. Однако роль соблюдения и регулирования становится все более важной, поскольку они догоняют DeFi.

Каковы риски Defi 2.0 и как их предотвратить?

DeFi 2.0 разделяет многие из тех же рисков, что и DeFi 1.0. Вот некоторые из основных из них и то, что вы можете сделать, чтобы обезопасить себя.

- Смарт-контракты, с которыми вы взаимодействуете, могут иметь бэкдоры, слабые места или быть взломанными. Аудит также никогда не является гарантией безопасности проекта. Проведите как можно больше исследований по проекту и поймите, что инвестирование всегда сопряжено с риском.

- Регулирование может повлиять на ваши инвестиции. Правительства и регулирующие органы во всем мире проявляют интерес к экосистеме DeFi. Хотя регулирование и законы могут обеспечить безопасность и стабильность криптографии, некоторым проектам, возможно, придется изменить свои услуги в соответствии с новыми правилами.

- Непостоянная потеря. Даже со страховкой IL это большой риск для любого, кто хочет заниматься майнингом ликвидности. Риск никогда нельзя полностью минимизировать.

- Возможно, вам будет сложно получить доступ к своим средствам. Если вы делаете ставки через пользовательский интерфейс веб-сайта проекта DeFi, было бы неплохо также найти смарт-контракт в проводнике блокчейна. В противном случае вы не сможете вывести средства, если сайт выйдет из строя. Однако для непосредственного взаимодействия со смарт-контрактом вам потребуются некоторые технические знания.

DeFi 2.0 в цифрах

Olympus DAO, Abracadabra и Convex Finance имеют быстрорастущие TVL, что является одним из наиболее важных индикаторов масштаба развития экосистемы DeFi.

Аналитика следа: изменение рейтинга топ-10 протоколов TVL

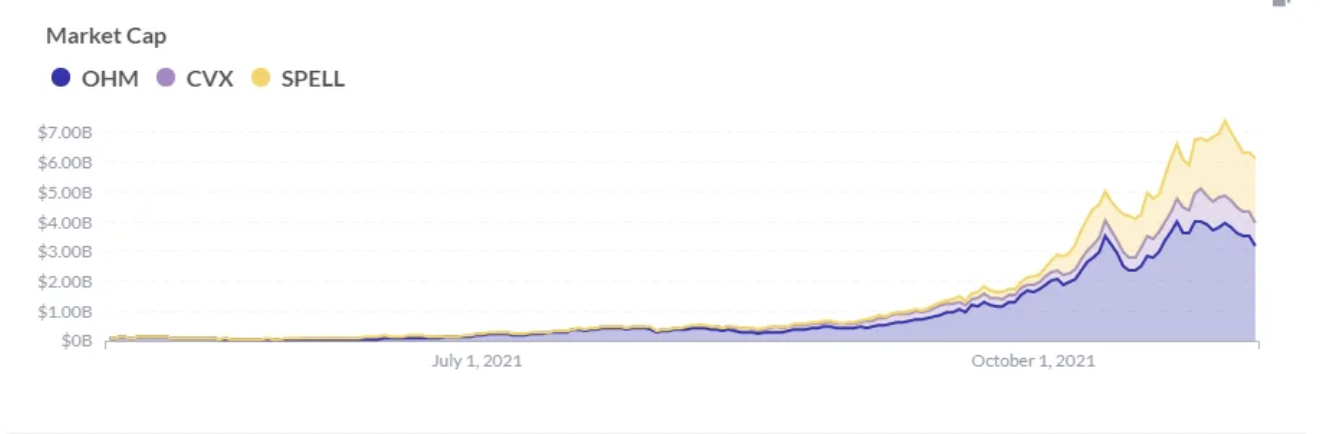

Аналитика следа: тенденции TVL на платформе DeFi 2.0

Согласно данным Footprint, TVL Convex Finance (14,55 млрд долларов) обогнал Yearn Finance (6,05 млрд долларов), что сделало его самым высокодоходным сельскохозяйственным проектом. Он так быстро вырос, потому что обеспечивает лучший пользовательский интерфейс по сравнению с Curve, упрощает блокировку и залог Curve и CRV, а также повышает доходность как для держателей монет, так и для поставщиков ликвидности.

Abracadabra и Olympus DAO также продемонстрировали быстрый рост TVL за последние 30 дней с текущими TVL в размере 4,2 и 650 миллионов долларов соответственно, а также более значительный рост изменения TVL для Abracadabra (205,2%) и Olympus (178,9%) по сравнению с прошлым годом Convex Finance. 30-дневные темпы роста.

Аналитика следа: тенденции цен на токены для платформы DeFi 2.0

Аналитика следа: тенденции рыночной капитализации платформы DeFi 2.0

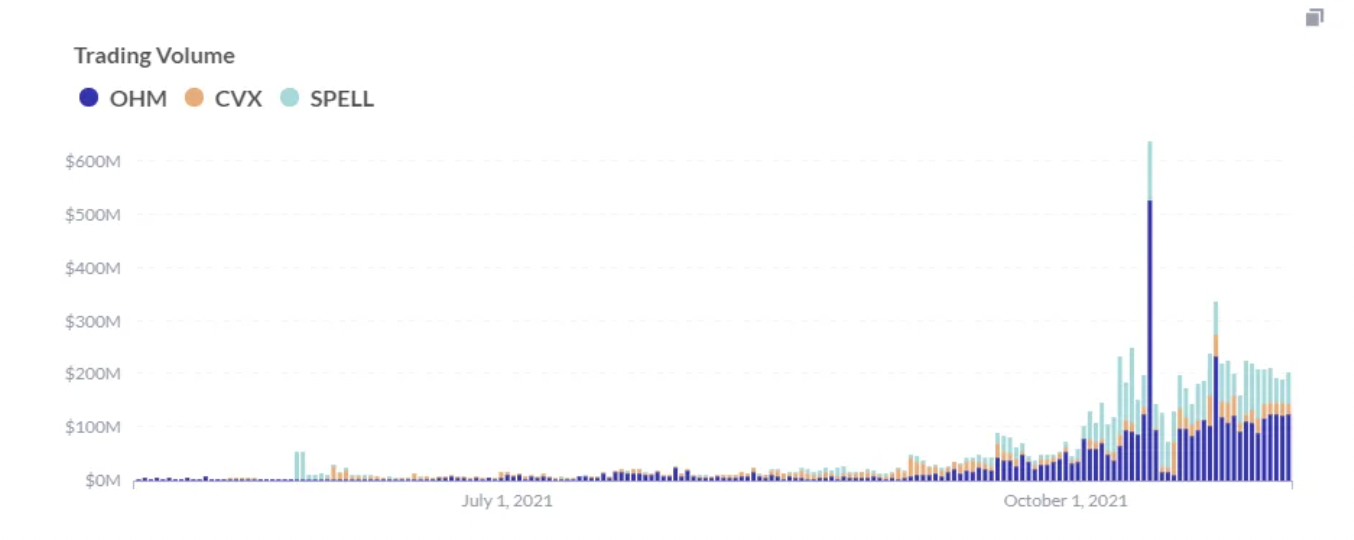

Аналитика следа: тенденции объема торгов токенами на платформе DeFi 2.0

Рыночная капитализация и объем торгов всех трех проектов также значительно выросли за последние два месяца.

Расширение возможностей DAO

Построение механизмов контролируемых значений протоколов — это один из способов, которым DeFi 2.0 призван принести пользу DAO, но пионеры этого движения ожидают, что это будет не единственный способ. Подтверждая направленность движения на B2B, Scoopie Truples из Alchemix ожидает, что новая волна продуктов DeFi создаст множество полезных инструментов, которые помогут DAO конкурировать с корпорациями.

«Я думаю, что то, что сделает DAO более мощными по сравнению с корпорациями, — это то, что у них будут под рукой действительно потрясающие финансовые инструменты, которые они смогут использовать для управления своими фирмами намного лучше, чем на рынках TradFi», — сказал он в недавнем выпуске Bankless подкаста.

Предоставление возможности DAO эффективно конкурировать с традиционными предприятиями станет решающим шагом на пути к укреплению связи DeFi с экономикой в целом.

Возможности и проблемы

Несмотря на то, что DeFi быстро рос за последние два года, любому, кто использует платформы и DEX, очевидно, что есть над чем работать.

Очевидно, что отрасль находится в зачаточном состоянии и готова к новым проектам, которые устраняют недостатки первых, а именно: повышение эффективности операций с фондами и предотвращение немедленного давления со стороны продавцов со стороны поставщиков ликвидности.

Впрочем, три перечисленных выше проекта ни в коем случае нельзя считать однозначным. Например, на протокол Abracadabra будет влиять лазейка, возникающая в протоколе его обеспеченного актива. Что касается ликвидации, механизм проекта в значительной степени зависит от стабильности MIM, полагаясь на пул Curve, чтобы иметь достаточно ликвидности для поддержки транзакций. Для Olympus его токен OHM сначала резко вырос, а затем снизился, прежде чем восстановиться до цены, сопоставимой с ценой DAI, что указывает на высокую волатильность.

Для получения дополнительных сведений о разработках и содержимом экосистемы DeFi щелкните значок След ссылка для дополнительных панелей мониторинга и анализа проекта.

Вышеупомянутый контент является только личным мнением, только для справки и информации и не является инвестиционным советом. Если есть очевидные ошибки в понимании или данных, обратная связь приветствуется.

Что такое Footprint

Footprint Analytics — это универсальная аналитическая платформа для визуализации данных цепочки блоков и получения информации. Он очищает и интегрирует данные в сети, поэтому пользователи с любым уровнем опыта могут быстро начать исследование токенов, проектов и протоколов. С более чем тысячей шаблонов панелей мониторинга и интерфейсом с перетаскиванием, любой может создавать свои собственные настраиваемые диаграммы за считанные минуты. Откройте для себя данные блокчейна и инвестируйте разумнее с Footprint.

Вывод

Хотя у нас уже есть много успешных проектов в области DeFi, нам еще предстоит увидеть весь потенциал DeFi 2.0. Эта тема по-прежнему сложна для большинства пользователей, и никто не должен использовать финансовые продукты, которые они не полностью понимают. Еще предстоит проделать работу по созданию упрощенного процесса, особенно для новых пользователей. Мы добились успеха в новых способах снижения риска и заработка APY, но нам придется подождать и посмотреть, полностью ли DeFi 2.0 выполняет свои обещания.

Видео

Ru

Итак, что же представляет собой DeFi 2.0